Nem tárt fel súlyos hibát az MNB vizsgálata

A Magyar Nemzeti Bank központi épülete, a főváros V. kerületében, a Hold utcában.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

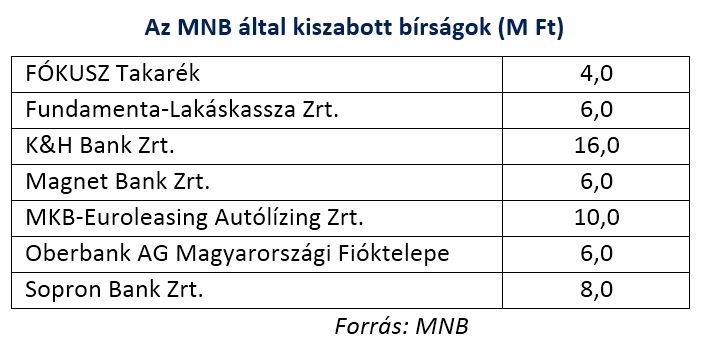

A Magyar Nemzeti Bank (MNB) 2017 októberétől hét hazai hitelintézetnél, pénzügyi szolgáltatónál – Fókusz Takarékszövetkezet, Fundamenta-Lakáskassza Lakás-takarékpénztár Zrt., Kereskedelmi és Hitelbank Zrt., MagNet Magyar Közösségi Bank Zrt., MKB-Euroleasing Autólízing Szolgáltató Zrt., Oberbank AG Magyarországi Fióktelepe, Sopron Bank Burgenland Zrt. – végzett célvizsgálatot az adósságfék-szabályok alkalmazásának ellenőrzése érdekében. Helyszíni ellenőrzései során a jegybank több száz egyedi hitelügyletet tekintett át.

A 2015. január 1-től egy MNB-rendelet révén hatályban lévő adósságfék-szabályozás első pillére,

a jövedelemarányos törlesztőrészlet mutató (JTM) az ügyfelek rendszeres, legális jövedelme meghatározott arányában korlátozza az új hitel felvételekor maximálisan vállalható törlesztési terheket, így mérsékelve a fogyasztók eladósodását.

A hitelfedezeti mutató (HFM) a lakáshiteleknél a fedezet (lakásérték) arányában szab határt a felvehető hitelek nagyságánál. Az adósságfék-szabályokon belül a JTM-mértékek a 2018. október 1-jétől életbe lépő módosítás nyomán az ügyfelek által választott fix kamatperiódus szerint is különböző mértékűvé válnak.

Az MNB kiemelten vizsgálta az érintett piaci szereplőknél az adósságfék-szabályok alkalmazásának belső szabályozottságát, az egyes ügyfélhitelekkel kapcsolatos jövedelemigazolások tartalmi megfelelőségét, a JTM és HFM számítási folyamatát, annak informatikai támogatását és belső ellenőrzését, a hitelintézetek együttműködését a banki adóslistát (KHR) kezelő intézménnyel, illetve a témával kapcsolatos, az MNB felé teljesítendő adatszolgáltatás szabályozottságát és minőségét.

A jegybanki vizsgálatok eredményei alapján az HFM-korlátokat csak lízingügyleteknél sértették meg a piaci szereplők. A JTM-korlát megsértését is kisebb arányban tapasztalta az MNB, mint például a tavaly hasonló ügyben felügyeleti intézkedéssel sújtott fióktelepnél és banknál.

Az MNB ugyanakkor megállapította, hogy az egyes hitelintézeteknél nem volt egységes az ügyfelek jövedelmének elfogadásának gyakorlata és annak ellenőrzése.

Több hitelintézet is hibásan alkalmazta a hitelkiváltás miatti JTM korlát alóli felmentés szabályait,

és előfordult, hogy az ügyfél részére személyi kölcsönt és lakáshitelt is folyósítottak, ezáltal a fedezeti ingatlan teljes vételárát – az önerőt is – meghitelezték. Mindez ellentétes az adósságfék-szabályozás céljával. Jelentősebb hiányosságokat tárt fel a jegybanki vizsgálat számos piaci szereplőnél az adósságfék-adatokkal kapcsolatos MNB adatszolgáltatás terén is.

Mindezek nyomán a jegybank határozataiban kötelezte az érintett hitelintézeteket a feltárt jogsértések – határidőkre előírt – mielőbbi megszüntetésére, a problémás belső folyamatok orvoslására, illetve összességében 56 millió forint felügyeleti bírságot szabott ki a vizsgált intézményekre. A jegybank a továbbiakban újabb piaci szereplőknél tekintheti át célvizsgálatok keretében az adósságfék-szabályokban előírtak jogszabályszerű teljesítését.