Ennyi pénzük van a magyar háztartásoknak összesen

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A magyar háztartások pénzügyi vagyona az idei év második negyedévében jelentősen meghaladta az előző negyedév végének összesített vagyoni értékét.

2018 második negyedévének végére,

49 935 milliárd forintra nőtt a háztartások pénzügyi vagyona.

Az előző negyedévhez képest, ami 1339 milliárd forintos növekedés az előző negyedévhez képest, éves alapon pedig 3 954 milliárd a gyarapodás.

A háztartások kötelezettségeinek szintje 8 737 milliárd forintra nőtt 168 milliárd negyedéves növekedéssel, míg az éves változás 183 milliárd forint emelkedés.

Így a kettő eredményeként a nettó pénzügyi vagyon 1171 milliárdos negyedéves növekedéssel 41 198 milliárd forintra nőtt.

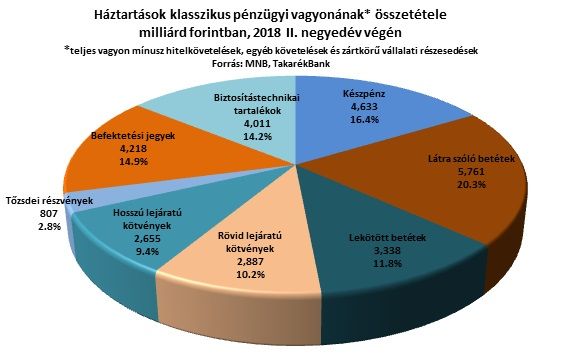

A vagyonnövekedésben tranzakciós alapon jelentős szerepet játszott, hogy a lakosság továbbra is felhalmozza a készpénzt: ennek állománya nagyon komoly mértékben,

297 milliárd forinttal növekedett az állomány negyedév alatt.

Ezen felül 278 milliárd forinttal nőtt a látra szóló betétek állománya és 27 milliárddal csökkent a lekötött betéteké.

A növekedést részletező további adatok:

Regionális összehasonlításban a magyar háztartások kifejezetten jómódúnak számítanak a kötelezettségekkel csökkentett pénzügyi vagyont tekintve.

A legutolsó rendelkezésre álló, 2016-os Eurostat adatok alapján a magyar háztartások nettó pénzügyi vagyona

az évi GDP 104,4 százalékán állt, ami 6,7 százalékka magasabb, mint egy évvel korábban.

Ez az arány a horvát háztartások esetében 87,5, a cseheknél 81,3, a görögöknél 80,5, az íreknél 76,2, a finneknél 74, a szlovéneknél 70,7, az észteknél 70,2, a lengyeleknél 65,4, a románoknál 50,8, a szlovák háztartások nettó vagyona pedig csupán a GDP 41,2 százalék érte el.

A fejlettebb országok közé sorolt német 129,8 százalékos illetve az osztrák 128,8 százalékos szinthez képest nem kiemelkedő a magyar háztartások lemaradása a relatív pénzügyi vagyoni helyzetet tekintve, de a holland 212,7 százalékos vagy a svéd 205,1 százalékos szinthez még jelentős fejlődési utat kell bejárnia a magyar gazdaságnak.

Az elemzők megjegyzik: a gazdaság és a reálbérek folyamatos és dinamikus növekedésével tovább növekedhet a háztartások pénzügyi vagyona a következő években is.