Itt vannak a legjobb lakáshitelek a legkülönbözőbb élethelyzetekre

A bankoknak versenyezniük kell az ügyfelekért

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az osztalék vagy KATA-s jövedelem sem akadály a lakáshitelnél

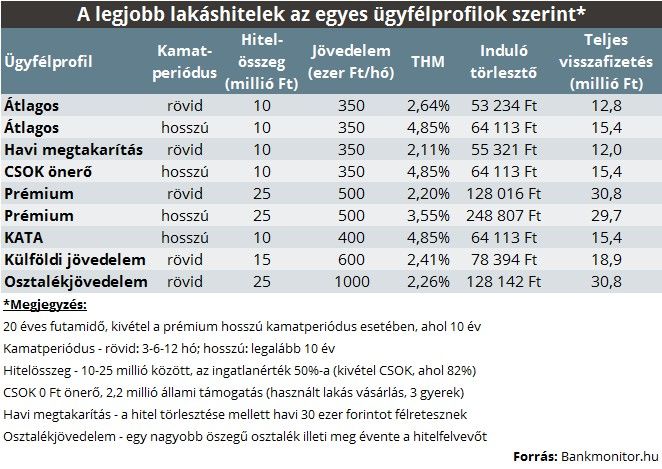

Nagy az érdeklődés a lakáshitelek iránt, ráadásul rendkívül sokféle hátterű ügyfél fordul elő. Az biztos, hogy a kamatok még soha nem voltak ilyen alacsony szinten, azonban eltérések még bőven lehetnek attól függően, hogy milyen típusú ügyfelekről is van szó. Amennyi élethelyzet, annyi megoldás jöhet szóba, amihez alkalmazkodhatnak a lakáshitel feltételei is.

A mostani összehasonlításunkban több különféle ügyfélprofilt vettünk górcső alá. Gondolva például az átlagos-magas jövedelmű, és a csok-ban is gondolkodó családokra, valamint azokra, akik vállalkozóként vagy éppen külföldön keresik a kenyerüket.

A lakáshitelek közül pedig mindig a legkedvezőbb ajánlatokat tüntettük fel, vagyis a legalacsonyabb THM-et és törlesztőt, amely mellett már lehetőség nyílik a hitelfelvételre.

Vegyünk például egy kétkeresős családot, amely összesen 350 ezer forintos jövedelemmel rendelkezik és egy 20 millió forint értékű ingatlant szeretne vásárolni. Ehhez 10 millió forintos hitelösszegnél 20 évre már 2,64 százalékos THM és 53,2 ezer forintos törlesztő mellett is hozzájuthat család. Amennyiben havi 30 ezer forint megtakarítást is bevállalnak, és ennek megfelelő konstrukciót választanak, akkor a THM egészen 2,11 százalékra lefaragható.

Persze, ha fontosabb a kiszámíthatóság, akkor célszerű egy rögzített lakáshitel mellett dönteni, amit 10 éves kamatperiódus mellett már 4,85 százalékos THM-mel is meg lehet kapni, ami 64,1 ezer forintos havi törlesztővel egyenértékű.

Egy olyan esetet is megnéztünk, amikor a család ugyan önerővel nem rendelkezik, de a 3 gyermek után használt lakásra igényelhet csokot. Ebben az esetben a támogatás összege 2,2 millió forint lehet, amihez még 10 millió forintos hitelt vennének fel. Mivel számukra mindennél fontosabb lehet a biztonság, érdemes hosszú kamatperiódusban gondolkodni, így a 10 évre rögzített hitelért havi 64 ezer forintot kell fizetniük.

Magasabb, már prémium kategóriába tartozó jövedelemnél némileg kedvezőbb kamatokra lehet számítani. Ez esetben egy nagyobb, 25 millió forintos hitelösszeget 20 évre a legolcsóbb 2,2 százalkéos THM-mel is fel lehet venni, ami 128 ezres havi kiadást jelent. A 10 évre felvett végig fix hitel pedig már 3,55 százalékos THM-mel elérhető, ami havonta 249 ezres törlesztőt jelent.

A KATA sikerének köszönhetően szép számmal adódnak olyanok is, akik vállalkozóként szeretnének lakáshitelt felvenni. Szerencsére egyre több bank nyitott a KATA-s jövedelműekre is, ha bizonyos feltételeknek megfelelnek (egy lezárt üzleti év jellemzően elvárt), arra azonban számítani kell, hogy a jövedelemnek jellemzően a 60 százalékát veszik figyelembe. 400 ezer forint KATA-s jövedelem mellett is már gond nélkül megkaphatunk egy 10 millió forintos, 10 éves kamatperiódusú hitelt 4,85 százalékos THM-mel.

Viszonylag sokan vannak azok is, akik a magasabb külföldi fizetésükből finanszíroznák a hazai lakásvásárlást. Jó, ha tudjuk, hogy a banki gyakorlat eltérő a külföldi jövedelem tekintetében, bár a növekvő igényeknek köszönhetően egyre több bank finanszírozza meg ezeket az ügyfeleket is. 15 millió forintos hitelösszeg a legkedvezőbb esetben 2,41 százalékos THM-mel számukra is elérhető.

Akármilyen furcsának is tűnhet, nem egy olyan esetet láttunk, ahol valaki egy kisebb összegű havi nettó jövedelmet tudott igazolni, viszont az osztalékjövedelme több millió forint volt. Több bank az osztalékot önálló jövedelemként is elfogadja, az általunk vizsgált havi 1 millió forint osztalékalapú jövedelem esetében a legolcsóbb THM 2,26 százalékra jött ki.

Ellenőrizze a következő kalkulátorral, hogy melyek a legkedvezőbb lakáshitelek!