Így lehet szert tenni tízmillió forintos bankhitelre

Portrait of happy couple sitting on sofa at home and using a digital tablet with dining table in the foreground.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt időszakban jelentősen elszálltak az ingatlanárak, ami egyre nagyobb kihívás elő állítja lakásvásárlást tervezőket, mert kellő nagyságú önerő hiányában nagyobb összegű lakáshitelből kell megoldani az adásvételt. Ráadásul ezt ki is kell valahogy gazdálkodni a családi büdzséből.

Jelenleg teljesen reálisnak tűnik, hogy 10 millió forintos lakáshitelt is fel kell vennie egy családnak ahhoz, hogy a kiszemelt ingatlant megvásárolhassa.

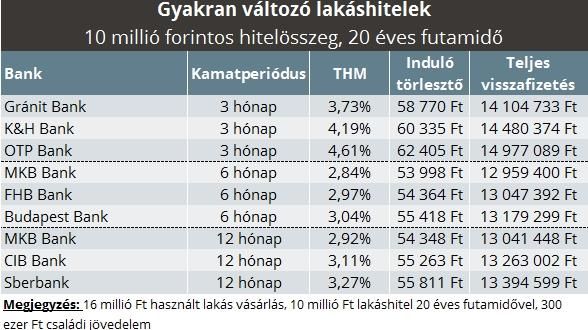

A lakásárak főként a fővárosban és annak környékén emelkednek. A portál lakáshitel kalkulátorának segítségével az is megvizsgálható, hogy a jelenlegi kondíciók alapján, milyen hitelek vannak a bankok kínálatában. Az összehasonlításban a 20 éves futamidejű hitelek szerepelnek. Ekkora futamidőn túl már nem igen érdemes nyújtani a hitel visszafizetését.

A legalacsonyabb havi törlesztőrészlet az ún. gyakran változó, vagy rövid kamatperiódusú lakáshiteleknél érhető el. Itt azonban a piaci kamatok mozgásának megfelelően éven belül is változhat a fizetendő törlesztő összege. Ez problémás lehet akkor, ha a most történelmi mélyponton tartózkodó kamatok a közeljövőben elkezdenek emelkedni.

A táblázat alapján leszűrhető, hogy 10 millió forinthoz 20 évre már akár 2,84 százalékos THM-mel vagyis 54 ezer forintos törlesztő mellett is hozzájuthat a lakásvásárló, ha 6 hónapos kamatperiódus mellett teszi le a voksát.

Az alacsony havi kiadás ugyan vonzó lehet, de a kamatkockázatot nem szabad figyelmen kívül hagyni. Így a banki szakértők szerint, érdemes lehet inkább azoknál a hiteleknél nézelődni, ahol a törlesztő csak éven túl változhat meg.

Ugyanakkor nagyot csökkent a különbség a rövid és hosszú kamatperiódusú hitelek kamatai között, előfordul, hogy már csak 1 százalékkal kell többet fizetni a biztonságosabb hitelért.

A legkedvezőbb fix lakáshiteleknél már egyre több fogyasztóbarát lakáshitellel találkozni,

melyeknek köszönhetően az elmúlt hónapokban tovább süllyedtek a kamatok, sőt, a legkedvezőbb hitelek között szinte kizárólag ezek tűnnek fel.

A THM a rögzítéstől függően 3,7 százalék és 9,48 százalék között szóródik, vagyis 58,5 ezer forint és 88,8 ezer forint közötti havi kiadással lehet felvenni jelenleg egy 10 milliós 20 éves futamidejű lakáshitelt.

Akinek a kiszámíthatóság a fontosabb, annak ajánlott, ha az 5-10 éves rögzítésű hitelek között nézelődik,

mert ezekkel már kellőképp bebiztosíthatja magát és havi kiadásait a kamatemelkedés ellen.

A lakáshitelek esetében alapvetően a kiszemelt ingatlan értéke és a leendő adós jövedelmének nagysága határozza meg legnagyobb mértékben, hogy mekkora összegre számíthatunk. Egyrészről abból kell kiindulni, hogy a bankok maximum az ingatlan 80 százalékáig adnak hitelt, vagyis

20 százalékos önerőt a hiteligénylőnek kell előteremteni.

Ráadásul a szabályok szerint a havi törlesztés is legfeljebb az adós jövedelmének 50 százalékát érheti el (400 ezer forintos kereset fölött 60 százalék), azonban a banki gyakorlat alapján inkább 30-35 százalékról lehet beszélni.

Természetesen az adott pénzügyi intézménytől nagyban függ, hogy milyen ügyfélminősítést kap az igénylő. Ugyanakkor az általános gyakorlat, hogy stabilabb pénzügyi háttérrel és jó minőségű fedezettel, nagy valószínűséggel kedvező feltételek mellett kapja meg az adót a banktól a kívánt összeget.

Az elfogadható jövedelmek listája is igen hosszú lehet, például a munkabérként, a vállalkozói jövedelemként kapott kereset, illetve az öregségi, rokkantsági nyugdíj jön szóba elsődleges keresetként.

Nagyon fontos, hogy néhány jövedelemtípust csak kiegészítő keresetként vesznek figyelembe a bankok (például GYED, GYES, családi pótlék, bónusz, jutalom).

A 35 százalékos jövedelemarányos törlesztő mellett az aktuális banki kínálat alapján azzal lehet számolni, hogy 167-250 ezer forintos családi jövedelmet kell legalább igazolni egy 10 millió forintos, 20 éves futamidejű lakáshitelhez. A bírálat során sokat számít, hogy van-e más hiteltörlesztésünk is (hitelkártya, folyószámlahitel, személyi kölcsön), mert akkor a jövedelemelvárás megnő a bank részéről.