Így működik a magyarok egyik legkedveltebb megtakarítása

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A lakástakarékban összegyűjtött megtakarításra annak 30 százalékának megfelelő összegű, de

maximum évi 72 ezer Ft állami támogatás jár,

feltéve, hogy lakáscélra fordítjuk. A havi befizetés összegét leginkább a saját költségvetésünk határozza meg, minimum 2500 forinttól maximum 20 ezer forintig terjedhet, ugyanis ez utóbbival már elérjük az állami támogatás maximális összegét. A támogatáson felül évi 0,1-3,0 százalék közötti betéti kamattal is gyarapszik a lakástakarékban halmozódó pénzösszeg.

A megtakarítási időszak minimum 4, maximum 10 évig tarthat.

Lejáratkor a megtakarított pénzösszegen felül a lakástakarék felkínál egy kedvezményes, fix kamatozású lakáskölcsönt is. Ennek igénybevétele csak lehetőség, sosem kötelező. Amennyiben élünk vele, úgy hitelképesség vizsgálatot is elvégeznek, és kölcsönösszegtől függően ingatlanfedezet is szükséges lehet hozzá.

Az állami támogatás feltétele, hogy a megtakarítást a saját, vagy bármelyik közeli hozzátartozónk lakáscéljára fordítsuk. Ez lehet új- vagy használt lakásvásárlás, építés, bővítés, korszerűsítés, felújítás, vagy akár előbbi célokra felvett lakáshitel visszafizetése. Lakáscél tekintetében a telek, a lakóház, a lakás és a tanya fogadható el.

Az alábbi kalkulátor segítségével megtudhatja, hogy Önhöz melyik lakástakarék illik a leginkább!

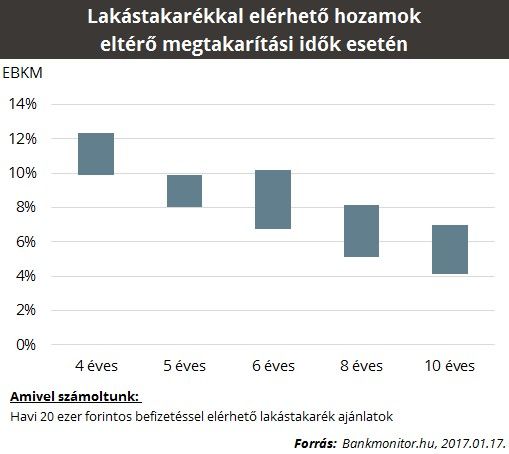

A legmagasabb EBKM (egységes betéti kamatláb mutató) érték a legrövidebb, 4 éves és a havi maximális 20 ezer forintos befizetéssel érhető el,

amely átlagosan évi 11 százalék. A megtakarítás kamatadó- és EHO mentes, valamint OBA garancia vonatkozik rá. Mivel a támogatás az adott év befizetései után jár, így a hosszabb megtakarítási idő alacsonyabb hozamot eredményez. Számszerűen a 10 éves megtakarítási idő esetében az átlagos EBKM értéke 4,8 százalék.

Amennyiben valaki többet szeretne félretenni havi 20 ezer forintnál, köthet több lakástakarék szerződést is. Ennek feltétele, hogy mindegyiket közeli hozzátartozó javára kösse meg, azonban minden esetben más kedvezményezettet kell megjelölni a szerződéseken. Ez azzal jár, hogy a megtakarítási időszak végén a kedvezményezett lesz jogosult eldönteni, mire költi az összegyűjtött pénzt. Ekkor dönthet úgy, hogy saját lakására fordítja, de elköltheti bármelyik közeli hozzátartozó bármely lakáscéljára is, tehát köztük a szerződőjére is. Így lehetséges megtöbbszörözni családon belül az állami támogatást, majd

a családon belül megkötött szerződéseket a végén el lehet költeni egyetlen lakásra is.

A megtakarítási időszak végén 3 hónap kiutalási időszak következik (nyártól már csak 2 hónap), tehát ennyit kell várni a pénzünkre.

A lakáscélú felhasználást minden esetben ellenőrzik.

Lakásvásárlás esetén a vételár részeként fizetik ki, és az adásvételi szerződést is bekérik, valamint utólag a tulajdonszerzést ügyvédi igazolással, földhivatali bejegyzéssel, vagy tulajdoni lappal igazolni kell.

Építés, bővítés, felújítás és korszerűsítés esetén kiutalják számunkra a teljes összeget, és utólag számlával kell igazolni a felhasználást. Első két esetében 18 hónapunk, utóbbi két esetben 4 hónapunk van benyújtani a megfelelő számlákat.

Lakáshitel elő-, illetve végtörlesztése esetén be kell nyújtani a lakástakaréknak a banki szerződés másolatát, és egy banki igazolást is a fennálló tartozásról. Utólag ez esetben is szükséges egy újabb igazolás az elő-, vagy végtörlesztés megtörténtéről.

Az állami támogatás, a betéti kamattal növelt megtakarítás, valamint a lakáskölcsön együttes összege képezi a lakástakarék szerződéses összegét.

A számlanyitási díj ennek az 1 százaléka,

amely annál nagyobb, minél magasabb havi összegű, és minél hosszabb lakástakarékot kötünk. Ez 4 éves, és havi 20 ezer forintos megtakarítás esetén 25-32 ezer forintot jelent.

Emellett havi 150 forint a számlavezetési díj egységesen minden lakástakaréknál.

A számlanyitási díjat akció keretében ) részben, vagy teljes egészében elengedhetik. Ennek mindig az a feltétele, hogy a vállalt összeget a futamidő végéig fizessük, és több esetben másik kapcsolt termék igénybevételét is előírják. Mivel utóbbi jellemzően további költséggel jár, a plusz termék igénybevétele nem mindig éri meg, így az akciók feltételeiről mindig részletesen tájékozódjunk!

A megtakarítás kifejezetten rugalmasan módosítható. A vállalt havi összeget lehet csökkenteni, és maximum havi 20 ezer forintig növelni, valamint a megtakarítási idő is csökkenthető, vagy növelhető.

A módosításnak viszont díja van.

Amire még figyelni kell, hogy ha akció keretében elengedték a számlanyitási díjat, a havi összeg, vagy a megtakarítási idő csökkentése esetén vissza kell azt fizetni!

Átmeneti fizetési nehézségek esetén, lakástakaréktól függően lehet szüneteltetni a szerződést. Ezt egyedi kérelemben kell jelezni a lakástakarék felé. Amennyiben valaki elmarad a vállalt befizetésekkel, úgy annak arányában az állami támogatásból veszteség éri.

Ha valaki felmondani kényszerül 4 éven belül a szerződését, vagy nem lakáscélra költi el a megtakarítást, akkor az állami támogatás nem jár, azonban saját megtakarítását betéti kamattal együtt visszakapja. Ebből maximum az elengedett számlanyitási díjat, vagy a sürgősségi kifizetés díját vonják le, feltéve, hogy ilyet kérünk.