Állami támogatás lakásfelújításra: így működik lakástakarékkal

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A lakástakarékban (LTP) elhelyezett havi befizetéseinkre 30 százalék állami támogatást, maximum évi 72 000 forintot kaphatunk, de az így összegyűjtött pénzt lakáscélra kell fordítanunk. A lakáscélok közül az egyik legfontosabb a hitel visszafizetése, az Origo néhány nappal ezelőtt már foglalkozott azzal, hogyan lehetséges ez LTP segítségével.

Majdnem ugyanilyen népszerű cél a lakásfelújítás. Kifesthetjük, átalakíthatjuk otthonunkat, valamint lecserélhetjük a nyílászárókat, és még számos egyéb dologra elkölthetjük a megtakarítást.

Amennyiben olyan szerződésünk van, amin nincs megjelölve kedvezményezett, abban az esetben mi magunk vagyunk a megtakarítás kedvezményezettje, azaz mi használhatjuk fel. Amennyiben a szerződésen van kedvezményezett, úgy ő jogosult elkölteni, a felhasználásról csak ő dönthet.

A teljes pénzösszeget a saját vagy kedvezményezett esetén a kedvezményezett lakására lehet fordítani. Nem szükséges a kizárólagos tulajdon, azaz elegendő, ha például 1/3 arányban vagyunk tulajdonosai annak az ingatlannak, amire költenénk. Sőt! Az is elegendő, ha haszonélvezeti jog van az adott ingatlanon.

Ezenkívül fordíthatjuk bármely közeli hozzátartozó lakására, azaz szülő, nagyszülő, gyermek, unoka, testvér, házastárs lakására. Ugyanígy tehet a kedvezményezett is, azaz ő is felajánlhatja ezeknek a hozzátartozóknak.

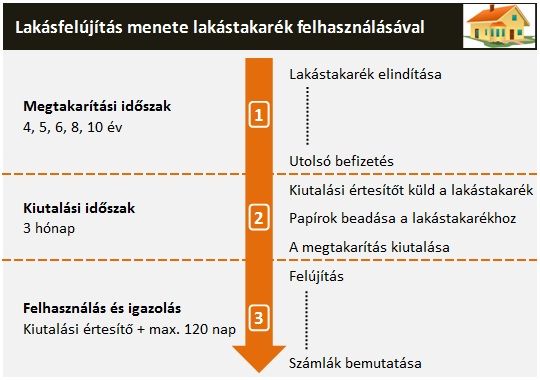

Mivel a lakástakarék legrövidebb megtakarítási ideje 4 év, így legalább ennyi ideig kell takarékoskodni, hogy végül 30 százalékkal egészítse ki az állam a félretett pénzt. Az állami támogatás jóváírása hamarabb, egész pontosan már évente megjelenik a számlán, de nem férünk hozzá, csak ha a minimális 4 éves megtakarítási (+ 3 hónapos kiutalási) időszakot teljesítjük.

A négy lakástakarék esetében (Aegon, Erste, Fundamenta, OTP) minimális eltérést tapasztalhatunk a megtakarítási időt illetően: az egyiknél 45 hónapig kell fizetni a 4 éves lakástakarékot, míg más szolgáltatónál 48 vagy 49 hónapig. Ezekhez minden esetben hozzáadódik a 3 hónapos kiutalási időszak, így 48 és 52 hónap között változó, hogy melyik lakástakarék mikor utal.

Egyébként köthetünk 4, 5, 6, 8 vagy 10 éves variációt is. Ha valaki kíváncsi, hogy melyiket érdemes választani, használja a Bankmonitor által készített alábbi kalkulátort.

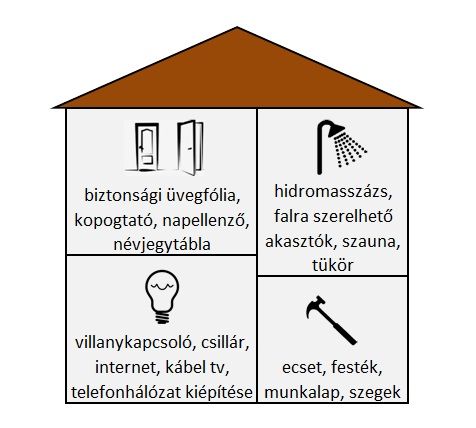

Sok-sok dolog vásárolható az összegyűjtött pénzből. A lényeg, hogy vagy beépíthető legyen, vagy egyértelműen a felújítással összefüggésben felmerülő dologról legyen szó. A teljesség igénye nélkül felsorolunk párat, amelyek – bár sokan nem gondolnák - lakástakarékból finanszírozhatók:

Fontos! Kisebb eltérések adódhat abban, hogy melyik lakástakaréknál mi számolható el lakásfelújítás keretében, ezért mindig célszerű egyeztetni az adott szolgáltatóval!

Ha letelt a megtakarítási idő, kapunk egy értesítőt a lakástakaréktól. Ekkor kérdezik meg, hogy kinek a lakására, milyen célra szeretnénk költeni, illetve hogy kérjük-e a lakáskölcsön részt (ez sosem kötelező). Amennyiben nem kérjük a lakáskölcsönt, úgy a következő dokumentumok elegendőek:

Ha ezek rendben vannak, akkor a pénzt utalják az általunk megjelölt bankszámlára, és kezdődhetnek a munkálatok.

Miután elkölthetővé válik a megtakarítás, 120 napunk van, hogy a teljes összeg felhasználását számlákkal igazoljuk. Ha nem tudjuk a megfelelő mennyiségű számlát benyújtani, van lehetőség házilagosan elvégzett munkákat is elszámoltatni. Extrém esetben az is előfordulhat, hogy a teljes összeg szabályszerű felhasználását egy értékbecsléssel ellenőrzik úgy, hogy nem nyújtunk be számlát.

Fontos, hogy elsődlegesen mindig törekedjünk a megfelelő mennyiségű számla beszerzésére, és ha mégis házilagosan elvégzett munkákat szeretnénk elszámoltatni, azt előtte egyeztessük az illetékes lakástakarékkal.

A fenti határidő miatt a kiutalást követő 120 napon belüli számlák fogadhatóak el, azonban a számlák dátuma nem lehet korábbi a kiutalási értesítő dátumánál. Azaz nem használhatunk fel a lakástakarék lejáratánál korábban keltezett számlát.

Fontos, hogy a számlának annak a nevére és arra a címre kell szólnia, aki javára és amely ingatlanra a lakástakarék összegét felhasználjuk.