Fordulat előtt a BlackBerry

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Egyre kedvezőbb hírek érkeznek a BlackBerry felől, miután a több mint egy éve kinevezett vezérigazgató, John Chen egyre inkább a szolgáltatásokra helyezné a társaság jövőjét. A vállalat ezzel a magasabb nyereséghányadokkal kecsegtető szegmens felé fordulna, ahelyett, hogy felesleges dollármilliókat költene fejlesztésekre az alapvetően elveszített okostelefonos piacon. Közben a főbb eredményszámok esetében sikerült megállítani az elmúlt években látott drámai zuhanást, és valódi fordulat jöhet a cégnél.

Közben a céggel szemben továbbra is jelentős a pesszimizmus, alig van néhány elemző, aki szerint érdemes venni a részvényeket. A piaci értékítélet pedig még konzervatív számítások mellett is pesszimistának tűnik, a befektetők látszólag nem igazán vesznek tudomást a több mint 40 ezer szabadalmat tartalmazó portfólióról, ami jelentős értéknövelő tényező lehet.

A hardvertől a szoftverig

Kevesen gondolták volna 2009-ben, hogy a BlackBerry ennyire jelentéktelen szereplővé válik majd okostelefon-piacon 2015-re. A 20 százalékos részesedésből alig 0,5 százalékra csökkent a BlackBerry súlya, köszönhetően az iPhone-ok és Androidos telefonok egyre nagyobb népszerűségének, miközben az első érintőképernyős BlackBerryk sem sikerültek jól.

A föld felszínéről ugyanakkor várhatóan nem tűnnek el a BlackBerry okostelefonjai, az újabb fejlesztéseket ugyanis már kedvezően fogadták a kritikusok. A jelentős vállalati és kormányzati kapcsolatok is segíthetik a stabilizációt, mivel a BlackBerry az adatbiztonság területén még mindig remek pozíciókkal rendelkezik, például a pénzügyi szektorban. A negyedik negyedéves értékesítési adatok is valamelyest stabilizálódásról árulkodnak, és az IDC szerint is megtarthatja 0,5 százalékos részesedését a cég a jövőben.

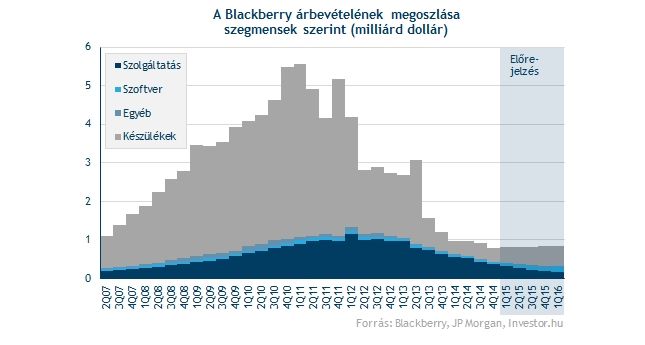

A BlackBerry jövője ezzel együtt már nem a készülékgyártásban, hanem a szolgáltatásokban van, ami a Chen vezette menedzsment kommunikációjából is látható. Ha a 12 havi gördülő árbevétel adatokat vizsgáljuk, akkor a szolgáltatásokból és szoftverekből származó bevételek aránya 60 százalékra változott a pár évvel ezelőtti 20 százalék alatti szintekről, így egyre inkább szoftveres cégként definiálható a vállalat. Az persze hozzá tartozik az összképhez, hogy ehhez a készülékgyártás összeomlása is kellett.

A szolgáltatások főleg a vállalati ügyfeleket célozzák, és BlackBerry Enterprise Service (BES) jelenti ennek a kulcsát. A BES biztonságos csatornákon teszi lehetővé a dolgozók közötti hatékony munkavégzést. Ennek része a titkosított csatornákon történő kommunikáció is, ennek keretében pedig a BlackBerry Messengerből származó lehetőségeket is kiaknázhatja a cég. Emellett számos biztonságtechnikai szoftverrel céloznák meg a vállalati ügyfeleket, nem véletlen a Samsunggal való együttműködés sem ezen a téren.

A BES prémium szolgáltatásaira előfizetőktől havidíjakat kap a BlackBerry, ám ez még egyelőre a korábbi operációs rendszeren (BB7) futó alkalmazásokból származik. A BlackBerry az új BES12-est viszont már a BB10-es operációs rendszerre fejlesztette, az ebből származó bevételeket pedig nem szolgáltatás, hanem szoftverbevételekként mutatja majd ki.

A BlackBerry platformfüggetlen alkalmazásokkal hódítaná meg a szoftveres piacot, vagyis nem csak a saját operációs rendszereire, hanem androidos, iOS-es eszközökre is fejleszt. Ennek tudható be, hogy a jövőben már nem egyszerűen „szolgáltatási díjként”, hanem szoftverbevételekként tekint például a BES-ből származó díjakra. Mivel a saját platformok (BB10) piaci szerepe igen kicsi, a platformfüggetlen fejlesztésekkel lényegesen nagyobb piacot célozhat meg a társaság, mintha csak a saját rendszerére fókuszálna.

Ezzel együtt az előfizetői szám folyamatosan csökkenést mutat, a JP Morgan számításai szerint már csak alig 50 millió előfizetője (BES) van a cégnek, ami két és fél év alatt több mint 35 százalékos zsugorodás. Bár a platformfüggetlen megoldásokkal jelentősen nő a potenciális előfizetők száma, a bevételekhez tényleges ügyfelekre van szükség, ennek folyamatos csökkenését pedig a szép ígéretek ellenére is aligha fogadnák jól a befektetők. Külön negatívum, hogy az előfizetői szám alakulásáról az utóbbi negyedévekben már nem igazán érhetőek el transzparens adatok a cégtől, ami nagy kockázatot jelent.

A háttérben már javulnak a folyamatok

A bruttó fedezeti hányad már visszatért a korábbi magasságokba, miután a 2013-as leírások értelmezhetetlen mélységekbe lökték a mutatót. A javulás alapvetően a szolgáltatások felé történő nagyobb fókusznak is köszönhető, ahol az iparág sajátossága miatt magasabb marzsok érhetőek el.

A szolgáltatások felé fordulással az üzleti teljesítmény is lassan javul, ami főleg az eredményszámokon érződik. A cég EBITDA-ja (amortizáció nélküli üzemi eredménye) 293 millió dolláros volt az előző négy negyedévben, ami 8 százalékos üzemi eredményhányadot jelent, szemben a korábbi negyedévek mínuszos eredményével. Bár a nettó eredmény továbbra is negatív, a 2013 harmadik és negyedéve már kikerült a gördülő négy negyedéves számokból, és nem 5 milliárd feletti, hanem csupán 755 millió dolláros volt a veszteség.

Ha a tisztított EPS számokat figyeljük, akkor a BlackBerry az elmúlt félévben már szintén javulást mutat, a gördülő négy negyedéves számok 0,2 dolláros mínuszt mutattak csak, ami 2 éve a legjobb eredménynek számít.

Ezzel együtt az árbevétel továbbra is 30 százalékkal zsugorodik éves alapon, ami hiába számít az elmúlt másfél év legjobbjának, még mindig nincs kint a gödörből a cég. Így tehát a költségeket továbbra is szigorúan kell fognia a cégnek a profithányadok megtartása érdekében, illetve ahhoz, hogy legalább tisztított EPS soron sikerüljön nyereséget elérni.

Mit áraz ebből a piac?

A BlackBerry értékeltségét a negatív, vagy minimális nettó nyereség miatt EV/EBITDA alapon célszerű vizsgálni. Ha a múltbeli 293 milliós EBITDA eredményt nézzük, akkor 13,9-es EV/EBITDA rátát láthatunk, ha pedig a Bloomberg konszenzusban szereplő 471 milliós várakozást, akkor a 12 havi előretekintő EV/EBITDA ráta 8,7-es.

Ez nem számít alacsony értéknek, ha a szűk szektortársakat vizsgáljuk, akkor az 5 éves átlaguk 8 körül található, ehhez képest pedig szintén nem túl olcsó a BlackBerry. A vállalat EBITDA-ja ezzel együtt jelentős kilengéseket produkált az elmúlt időszakban, így meglehetősen nagy a bizonytalanság az EV/EBITDA rátával kapcsolatban.

EV/S alapon ugyanakkor már sokkal vonzóbb a cég, több elemzőház – köztük a JP Morgan – pedig inkább ezzel számol a relatív értékelés során. A szektortársak 1,7-es átlagához képest 1,2-1,3 körül található a BlackBerry. Ha azt feltételezzük, hogy a jövőben az árbevétel 70 százalékát a szolgáltatások teszik majd ki, akkor közel 35 százalékos felértékelődés jöhet a relatív értékelés alapján. A szoftvercégek értékeltsége magasabb a készülékgyártókénál, így a BlackBerry stratégiaváltása azért az értékeltségben is kell, hogy idővel tükröződjön.

Részenként értékesebb

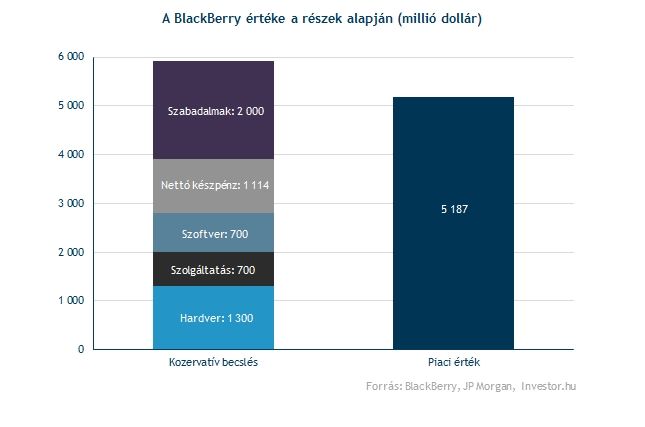

Konzervatív számításaink alapján is legalább 2,8 milliárd dollárt érhet a BlackBerry működése, ha a teljes céget vizsgáló mutatószámos módszer helyett inkább a részekre fókuszálunk, és a különböző divíziókat külön-külön értékeljük.

Megközelítőleg 1,3 milliárd dollárt érhet a BlackBerry készülékgyártása, ha pesszimista forgatókönyvet feltételezünk. Ezzel a divíziót 0,7-es EV/S ráta mellett értékeljük, ami a szektortársak átlaga és mediánja között található. Ha pedig minimális modellezést végzünk, akkor zéró növekedés feltételezése mellett is 1,4-1,5 milliárd dollár lenne az elméleti érték, vagyis az 1,3 milliárd dollár bőven konzervatívnak tekinthető.

700 millió dolláros lehet a szolgáltatási divízió értéke, még úgy is, ha a következő pár évben vélhetően teljesen a szoftverüzletágba olvad. Ezzel konzervatív 0,7-es EV/S ráta mellett értékeltük a szegmenst, ami azért jelentősen alacsonyabb a versenytársak 2,2-es átlagánál, bőven tartalmazza a zsugorodó árbevétel miatti diszkontot. Tény viszont, hogy a várható zsugorodás mellett túlságosan nagyobb értéket még egy kevésbé konzervatív számítás mellett sem tulajdoníthatunk a divíziónak.

Legalább 800 millió dollárt érhet viszont a szoftverdivízió, még extrémen konzervatív feltételezések mellett is. Ez 2,2-es EV/S rátának (szektortársak átlaga) felelne meg, holott a következő években bőven 30-40 százalékos éves átlagos növekedési ütem is jöhet. A növekedési opciók értékét pedig akkor még számításba sem vettük, amit ugyan nagyon nehéz lenne még csak közelítő pontossággal is becsülni, alacsonynak aligha lehetne nevezni egy olyan korban, ahol a WhatsAppot csak pusztán az 500 millió felhasználójáért értékelték közel 20 milliárd dollárra. Arról pedig nem szabad elfeledkezni, hogy a BlackBerry Messengernek 100 millió felhasználója van.

A BlackBerry viszont gigantikus szabadalmi portfólióval is rendelkezik, melynek a piaci hírek szerint 2 milliárd dolláros értéke lehet. A Google-Motorola felvásárlás kapcsán már láttuk, hogy az ilyen szabadalmi portfóliók értéke jelentős szempont a cég egy részének, vagy egészének felvásárlása során, ezért ezzel mindenképpen számolnunk kell. Emellett a piaci kapitalizációba az 1,1 milliárd dolláros nettó készpénzállományt is bele kell számítanunk, így legalább 5,9 milliárd dolláros elméleti értéket azonosíthatunk a cégnél.

A jelenlegi kapitalizáció tehát még a pesszimista számításaink szerinti elméleti értéket sem éri el. Alapvetően elmondható, hogy a BlackBerry részvénye még akkor is megéri a 9,8 dolláros árat, ha olyan, már-már túlzóan pesszimista feltételezésekkel élünk, mint hogy:

Közel 38 százalékos lehet viszont a felértékelődési potenciál, ha reálisabb feltételezésekkel élünk a különböző divíziók értékére vonatkozóan. A főbb feltételezéseink:

A kockázatokról sem érdemes elfeledkezni

Ezzel együtt készpénznek nem vehetjük az értékesítés stabilizálódását, noha számos jel utal erre. Könnyen lehet ugyanis, hogy alacsonyabb árú Androidos termékek egyre nagyobb konkurenciát jelentenek majd, és tovább csökkentik a BlackBerry piaci részesedését.

A szoftverek monetizációja is kérdéses azért, a BlackBerry például a prémium (Gold csomag) szolgáltatásokért már havonta 6 dollárt is kér a BES12 esetében, ami azért a havi átlagos 2,5 dollár körüli díjak mellett erőteljes növekedésnek számít, és riasztó erővel bírhat az előfizetők számára.

A vállalati és kormányzati ügyfelek közben egyre inkább a konkurenciához mehetnek, ilyen lehet például a WMWare, és a MobileIron is. Nagy veszélyforrás lehet viszont a Microsoft, ahol a törekvések (platformfüggetlen szoftverek) egyértelműen hasonló irányba mutatnak, mint a BlackBerrynél. A Microsoft ebben a versenyben nagy nyomás helyezet a cégre, vagy kivéreztetheti őket, mivel jóval tovább bírná forrásokkal a küzdelmet.

Szükség lehet még költségcsökkentésekre, ami további erőfeszítéseket követel meg a menedzsmenttől és a cégtől.